正态分布

正态分布(normal distribution),也称为常态分布,高斯分布(gaussian distribution),是连续随机变量概率分布的一种,自然界中大量现象符合正态分布,比如身高/体重/成绩/收入/寿命

一维正态分布

若随机变量

则这个随机变量就称为正态随机变量,正态随机变量服从的分布就称为正态分布,记作

标准正态分布

当

特性

期望值

决定了概率密度函数的分布位置,离 近的值概率大,反之概率小 正态分布以

为对称轴,左右完全对称;正态分布的期望、均数、中位数和总数都是 方差

决定了分布幅度大小(离散程度), 越大,数据分布越分散,曲线越扁平;反之,数据越集中,曲线越廋高 通常称发生概率小于5%的事件几乎不可能发生,在

区间外的概率小于千分之三,所以基本上把区间 称为随机变量x实际可能的取值范围,称为正态分布的 原则 中心极限定理:多个独立分布的随机变量的和的均值服从正态分布

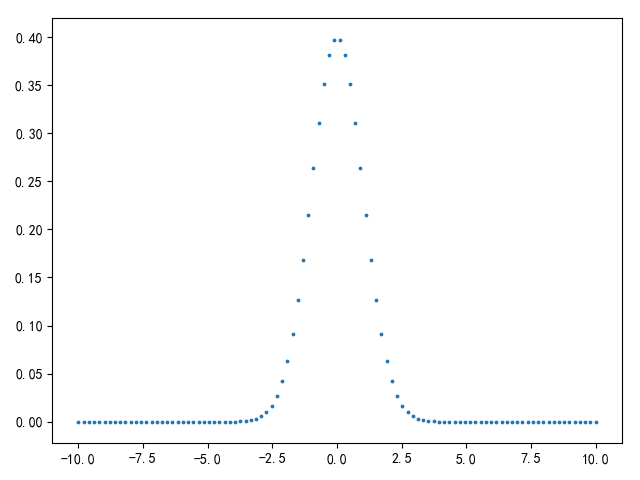

示例

参考python pylab plot normal distribution,标准正态分布如下

1 | import matplotlib.pyplot as plt |